ÿ�¹̶�����1�fԪ����ȥ7000��Ԫ��֧����߀Ҫ�뷽�O�����½�6000Ԫ���@�ǽ���һ���W������ؔՓ�������2013���ͥ��ؔӋ�����̶�һ�܃ȣ�ԓӋ���������˳��^2�f�Ğg�[�������S��W�ѿ�ٝ���Å�������ԓ�W�Ѳ��õĶ�����ؔ���������S��������A����ؔ��ʽ����ô���@һ��ؔӋ�����Ƿ�ֵ��������Ч�£�

ÿ�¶����Y���5935Ԫ

���գ��W�ѡ����M��ˮɫ����һ����ؔՓ���l���v���Q��ȥ��11�£������v��һ������ǰ߀�J����ļ�ͥ����Σ�C������15Ԫ������15���ʹ��˼ʹ���_ʼ�W����ؔ�����S�����ƶ���һ��2013���ͥ��ؔӋ��������Ԕ���֞鹝�s��Ρ�������κ̶�֧�������֡��ڹ��s��β��֣���ͨ�^��ͥ�̶��Ԓͣ�C���Ϲ�����һ���֙C��ͣ�C�ķ�ʽ���ټ��Ϸ��J�������{��ʣ�µIJ����¹��~������˽�����Թ̶���ʡ2028Ԫ��

�ڶ�����η��棬����ÿ��Ӌ���ǣ��U�{135Ԫ���M�������ȡ5000Ԫ�������ͥ���L���𣬴�Mһ����ٴ�5���ڵĶ��ڣ�Ȼ���^�m��һ��������ȡ�������ŽoС����1000Ԫ���B�M�������������箔���нY�࣬�D��3���¶��ڣ��@��3���º���Ԍ�ÿ�½Y��ϲ��Y�D��һ�����ڴ�Σ�ÿ���^�꽛�M�A���1�fԪ��ÿ�²��������ȡ��ʽ�A��800Ԫ���ɴˣ��������ÿ�������Ϲ��Ķ����Y���5935Ԫ��

�ڹ̶�֧�����棬���yӋ�г�ÿ���з��J����D���˵��֙C�ײ�Ԓ�M�����ӓ��B�M����ͥ�̶�֧���������M��֧��헣���Ӌ7700Ԫ��ÿ�µĿ�֧����������Ϲ���������1�fԪ�����⣬������������ÿ�«@�ò��̶������롣

�ɴˣ���ÿ�¹̶����룬�pȥÿ�¹̶�֧�����ٜpȥÿ�¶����~����������Լ�ÿ�¼���������Ҫ�_��3635Ԫ��Ŀǰ���@һ��ؔӋ���шԳֈ�����3���¡�

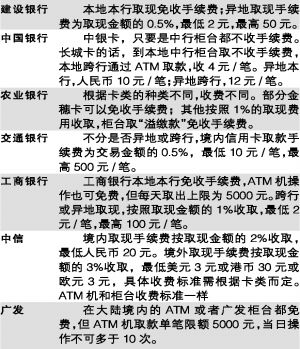

�������}����ʽ�^�ڂ��y

���գ���Ϣ�r��ӛ�߾ʹ���ؔ���������L���V�����س���ؔ�о��lչ���O�����H������ؔ����������ָ������ԓ��ؔӋ�����Կ������@����ͥ�ϴ��X������Ӌ�����M�ж��棬��ֵ�ÿ϶�����ؔ�B�ȡ����@���������ؔ��ʽ������ͨ��ͥ�о��к��Ĵ����ԣ����^���@�ӵķ�ʽ�^�ڂ��y��

�����J�飬������һ����Ӌ������Ӌ���ò���ƌW������ؔ����ÿ�춼Ҫʡ�ԃ��ã��ɻ��Nȥ�Q��ԓٍ�����X���@���e�`���^������ķ�ʽ��ԓ�ǣ���Ŭ������ٍ�����X���pȥ��Ҫ���M�������~�M�пƌW�ġ����������L�U�����á����������У���ͥ�̶�������1�f����֧���s�_����7700Ԫ�������c�ݳޣ���ͥ����̫���ˡ�����������������D�����ҵ��̶�������������Ч�_���_Դ�����á�

ԓ��ؔӋ����θ�����

����֧�У��ƶ���ͥ��ؔӋ��������Ҫ�Ҝ���ؔĿ�ˣ���Ҫ���������Ҫ���¶����X�@����ֵ�����磬������δ���ČW�M�������M��Ӌ�㣬߀Ҫ���]ͨÛ�����ء����������������Ӌ����ֻ��������ͱ��U���y�������ؔĿ�ˣ�����@�����@�õ�����ע����ݔ�oͨÛ�����������ؔĿ�ˣ��������AͨÛ����ô�Լ�������_�������Г�һ������ؔ�L�U��

��ô��������ؔӋ������θ������������h���ڬF����棬���ڴ�����@�õ������ڶ�N��ؔ��ʽ������͵ģ�ֻ��3���µ�֧���~���ɡ�Ȼ���h����һ�������Ĺ�Ʊ��ԓ�����������ձ���㷨���������100�pȥ�Լ������g������L�U�������������������Mһ���sСԓ�������ڂ��ɵ��x���ϣ������J�飬����ͨ��ͥ���v������һЩ�{�I���DZ��^����������߀�ɿ��]�����I�ɡ����خa�ɼ��������|��I�ɣ�������ڲ��������x���ɣ��������]�x���Ʊ�����ڱ��U�aƷ���棬�����h���÷ּt�U������������ԡ�������^�ͣ����h�I���ډ��U�����������U�N���䱣�M�͡����~�ߡ��������ѣ����˶��ډ��U�������UҲ���ڱ��I���U�N�������ˡ�����ʡ�����Ա����t����ؓ؟�ķ������L�U��Ҫ������ͥ�L�U�����C�ƣ�������ܣ����߀���������ؼ��U����ȱ�c�DZ��M�^�F��

���J�Rȫ�����صĄ��I�ߡ����I���ң�������롰�Ї����IȦ��

|