�����r�g4��25�ճ���������܇������ͣIPO���I��������֮��������܇߀�Ǜ]�ܳɞ��Ї���܇��һ�ɡ�������܇��2012��1��19���ύIPO��Ո���M�����������Y3�|��Ԫ����4��11�չ���10.5-12.5��Ԫ�İl(f��)�Ѓr�^(q��)�g�r�@ʾ�����Y�s��1.3�|��Ԫ��4��24�գ�������܇���ڼ{˹�_�����е�������ǰһ����4��25�ա����������܇�����r�̷ŗ�IPO�������F���·���^����ʲô�ط�?j��ng)]���f��Ͷ�Y���أ�������·���ļ����S���Կ���һЩ�Ў�������Ϣ��

������܇·���ļ��֞������岿�֣�

һ��������܇��˾���鼰����IPO�l(f��)����r

����������܇�I(y��)�ս�B

�����Ї���܇�Ј��śr

�ġ�������܇��˾�ĸ�����(y��u)��

�塢������܇ؔ�ՠ�r

һ��������܇�������w���鼰����IPO�l(f��)����r

1����˾������r

2��·�����v��

���ҫ��������ϯ��CEO ����17��Ą�(chu��ng)�I(y��)��(j��ng)�v��2007�ꄓ(chu��ng)��������܇��֮ǰ����(chu��ng)�k��܇�㘷��UAA

Robert Yong Sha �� CFO ����15��ؔ��������(j��ng)�@��CPA�I(y��)�Y���C

�X������(zh��)�и����� ����10���\�I������(j��ng)��(chu��ng)����������܇�F�

3������IPO���аl(f��)�л�����r

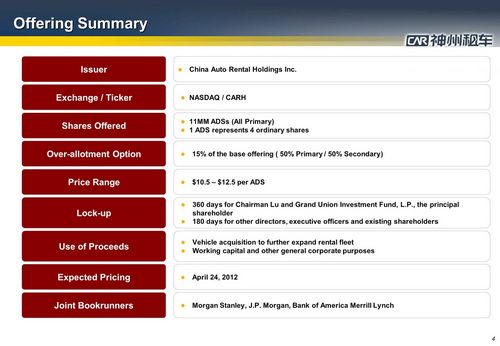

������܇����IPOԭӋ���l(f��)��1100�f��ADS��ÿADS=4����ͨ�ɣ���ռ���ɱ���15%���l(f��)�Ѓr�^(q��)�g10.5-12.5��Ԫ��Ħ��ʿ������JPM�����y���֞���N�̡�

����������܇�I(y��)�ս�B

������܇��˾��B���Ї�������܇��˾

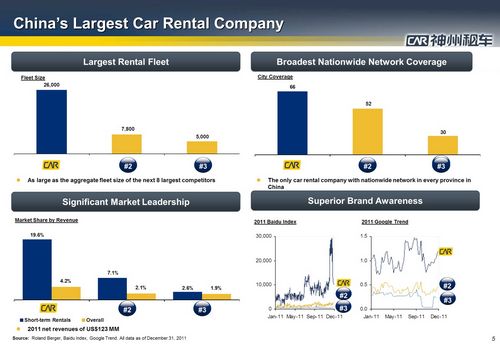

����܇�Ҏ(gu��)ģ���^2.6�f�v���ڶ����͵�������Ҏ(gu��)ģ�քeֻ��7000�v��5000�v��

�M����Д�(sh��)66�����ڶ����͵������M����Д�(sh��)�քe��52��30����

������܇���Ј����~��Ʒ���J֪����Ҳ���Ї��Ј���λ��

������܇�I(y��)����

���⣺С��30�죬܇�Ҏ(gu��)ģ��2009���785�v���L��2.4�f�v���I��ռ��81%

�L�⣺30�����ϣ�܇�Ҏ(gu��)ģ3,898�v���I��2280�f��Ԫ��ռ��18.5%

�������U��1-3�꣬2011��5���_ʼ�l(f��)չ��Ŀǰ�I��߀��С��ֻ��36�f��Ԫ

�����Ї���܇�ИI(y��)�śr

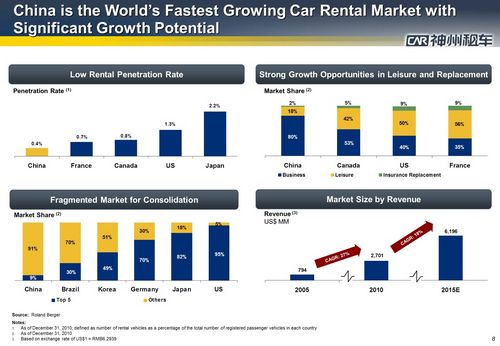

�Ї���܇�Ј���ȫ�����L������܇�Ј�

�Ї���܇�ռ��ʞ�0.4%�����ô������������ձ����ռ��ʷքe��0.8%��0.7%��1.3%��2.2%

�Ї����e���̄��Ј���܇���~�Hռ20%�����ô������ͷ����ķ��~�քe��47%��59%��65%

�Ї�ǰ�����܇Ʒ�Ƶ��Ј����~ֻ��11%�����������_95%

�Ї���܇�Ј�Ҏ(gu��)ģ��2005���50�|Ԫ��������L��2010���170�|Ԫ����ţ�25�|��Ԫ������ͺ����L��27%���AӋ2015�ꌢ���L��390�|Ԫ����ţ�61�|��Ԫ������ͺ����L��18%��

������܇�Ј�����

�˿ڣ�����3�|�ˣ��Ї�13�|��

�m�{��Ⱥ������2�|�ˣ��Ї�11�|��

Ŀǰ�����{���˔�(sh��)������2.1�|�ˣ��Ї�1.51�|��

����܇�v��(sh��)������2.54�|�v���Ї�6100�f�v

����Ј��C��

������܇�Ј�Ҏ(gu��)ģ���_210�|��Ԫ���Ї����w��ֵҎ(gu��)ģֻ��25�|��Ԫ��߀�кܴ���Ј��l(f��)չ���g��

�ġ�������܇��˾�ĸ�����(y��u)��

��Ҫ���������c

1��Ҏ(gu��)ģ��(y��u)��

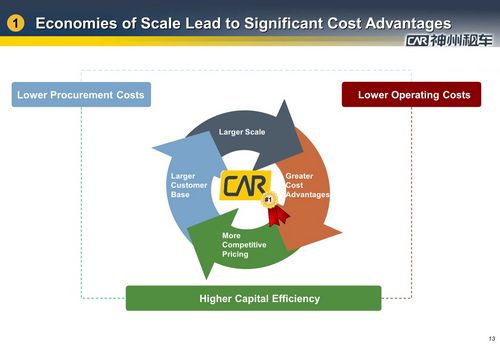

������܇�����Ї�Ҏ(gu��)ģ������܇��˾���ԫ@�ø��͵IJ�ُ�ɱ������w���\�I�ɱ�Ҳ�S��˾Ҏ(gu��)ģ�ĔU����½���ͬ�r�����Y�����Ч���\�D��

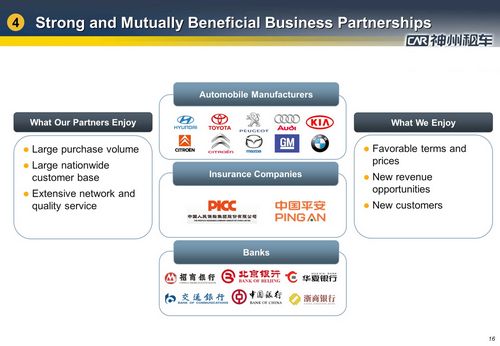

2�����|���ķ��Մ�(chu��ng)��ܺõ��Ñ��w�

������܇����52���C����66����Ҫ�����_�O��520����܇�c�������ṩ7*24С�r��ȫ����g����գ�Ҳ�����7*24�͑����գ���˾�ṩ75�N܇�ͽo�Ñ��S�����x����܇�^�̺��Ρ������O���Rȫ��

3���͑���(sh��)�����L�죬�������\�ȸ�

������܇ͨ�^�ٶȡ����ȵ����������l(f��)չ�Լ���ֱ�N�����͕��T������2011��ĕ��T��(sh��)���_45�f�ˣ�ƽ��ÿ�����L903�ˣ�ƽ��ÿ�����Tؕ�I����܇�씵(sh��)��7.2�졣

4���������

������܇�ڱ����F(xi��n)�����S��|�L��־��������ѩ�F�����R���_��ͨ�á����R����܇�S�̣��Ї��˱�ؔ�U���Ї�ƽ���ȱ��U��˾�������y�С������y�С��A���y�С���ͨ�y�С��Ї��y�С������y�е��y�н��ڙC�����кܺõĺ����Pϵ��

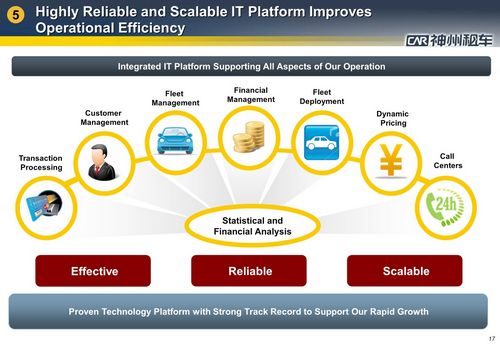

5�������ITƽ�_֧�ֹ�˾��Ч���\�I

������܇�ѽ�(j��ng)���͑�������܇�v������ؔ�������ͺ������ĵ����ϳ�һ��������ITƽ�_��

6����(j��ng)��S���������F�

������܇��(chu��ng)ʼ�����ҫ��CFO Yong Sha����(zh��)�и������X���������S�����ИI(y��)��(j��ng)ǰ�����н�B����������λ������Ҧ܊�t��Eric Peiqian��Yifan Song������10�����ϵ��ИI(y��)��(j��ng)���⣬������܇�Ŀعɹɖ|Ҳ���v�����Ϻ̈́������鹫˾���£��ܞ鹫˾�l(f��)չ�ṩ�ܺõ�֧�֡�

7�����w��(y��u)��

�������U�����ИI(y��)��������顢ITƽ�_������\�ȡ����ա��ͳɱ���(y��u)�ݵȾC����������ݽM�ɵ����w��(y��u)�ݡ�

�塢������܇ؔ�ՠ�r

1���I�Տ������L

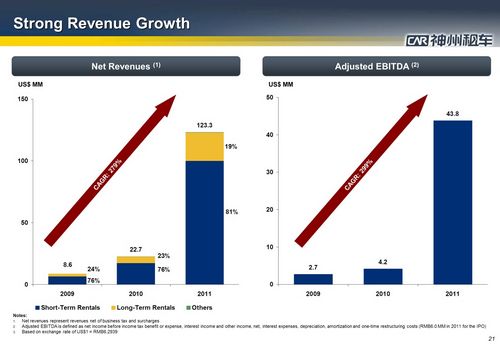

������܇2011����I��1.23�|��Ԫ��RMB 7.76�|Ԫ��������81%�ĠI�Ձ��Զ������룬19%����������L�����룻����I�Տͺ����L���_279%��2011��EBITDAҲ�_��4380�f��Ԫ��

�ɱ���(y��u)��

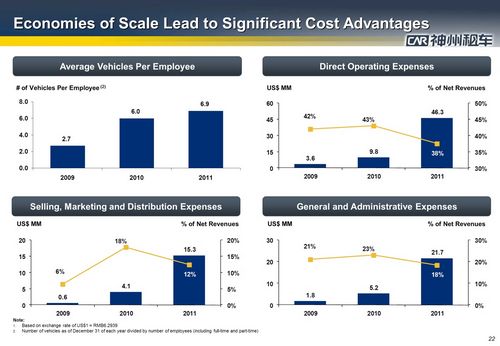

ƽ��ÿ���T��������܇�v��(sh��)��2009���2.7�v����2011���6.9�v��ֱ���\�I֧��ռ�ȏ�42%����38%����������N���Ј��M�ú�һ�����������M��֧��ռ�ȷքe��6%��18%��12%��21%��23%��18%��

�\�I�I(y��)��

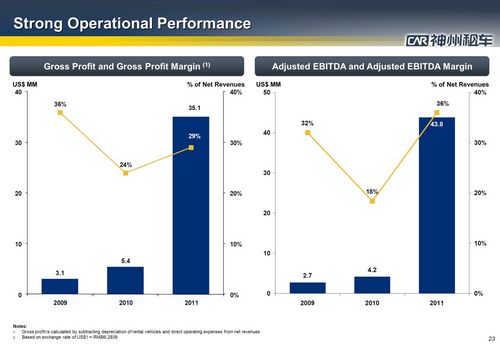

������܇�������ë���ʷքe��36%��24%��29%��EBITDA�ʷքe��32%��18%��36%

���ȘI(y��)�����F(xi��n)

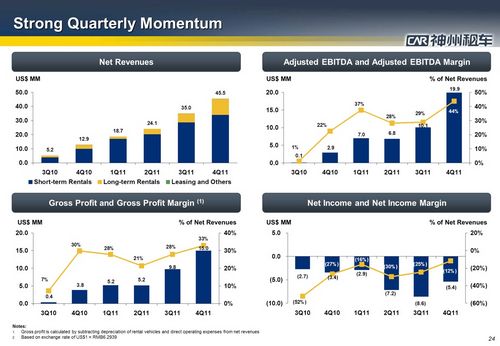

������܇���ȠI�Տ�2010��Q3��520�f��Ԫ����2011��Q4��4550�f��Ԫ��EBITDA�ʏ�0.1%����44%��ë���ʏ�7%����33%����̝�p�ʏ�52%��խ��12%��

ؔ�ոܗU�����Y����

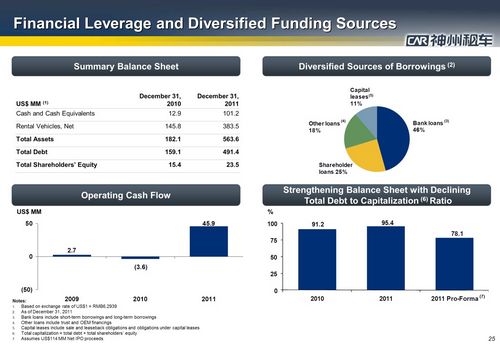

������܇����2011��12��31�յĬF(xi��n)����ȃr���1�|��Ԫ��܇�v�Y�a�rֵ3.84�|��Ԫ�����Y�a5.64�|��Ԫ����ؓ��4.91�|��Ԫ�������ߙ���2350�f��Ԫ��

�Y����Դ������44%�y���J����11%���Խ������U��18%���Ե�Ѻ�J����28%���Թɖ|�J����

������܇��һ���l(f��)չ��(zh��n)��

1���^�m(x��)�ӏ��Ј��I�ȵ�λ

2���l(f��)չ���T����߿͑����\��

3���^�m(x��)����\�I��

4���l(f��)չ����܇�N�ۘI(y��)��

���J�Rȫ�����صĄ�(chu��ng)�I(y��)�ߡ���(chu��ng)�I(y��)���ң�������롰�Ї���(chu��ng)�I(y��)Ȧ��

��(chu��ng)�I(y��)�W(w��ng)��

www.fswenwen.com

������(chu��ng)�I(y��)·�� �c��ͬ�� |

|

|