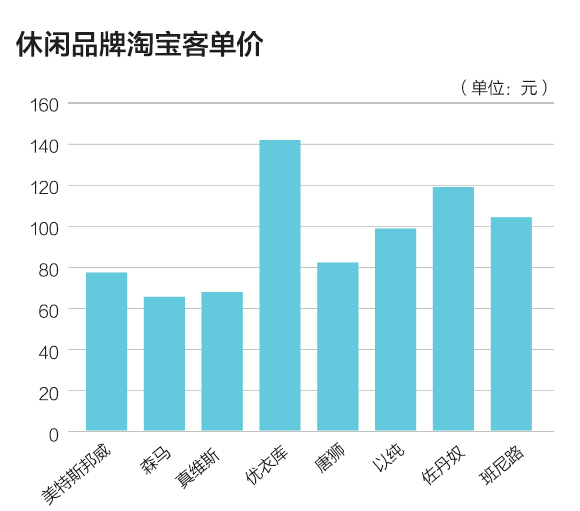

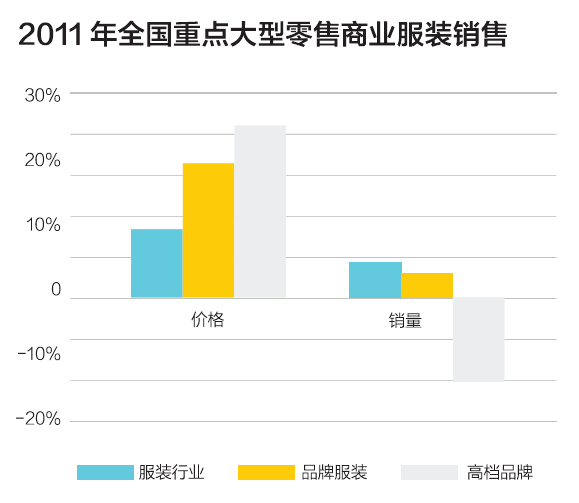

���A�̘I��Ϣ���Ĕ����yӋ�@ʾ��2011�꣬ȫ�����c���������̘I���bƽ���N�ۃr���ϝq��10.46%����ͬ��Ʒ�Ʒ��b�r���ϝq��20.3%��Ʒ�Ʒ��b���F�������Ķ��r��������Ʒ�Ʒ��b���N������ֻ��3.37%�������ИI���w5.14%��������

�ߙn���b�ăr��q�����_26%�����N������������ȫ��ͬ���½�12.7%�������@�����С��q�r�ӡ��ķ��bƷ�Ʋ�Ը�����ĬF���̄����e���b�Ķ�λ���Йnƫ�ߣ��@�N���w�Եĝq�r���gҲ��Ȼ�ܵ����ơ�

ͬ�r���̄����e���b���µĽ��I�h��Ҳ���ڐ�����

��ֹ��2011��ף���ƥ���ѽ��lչ��530��ֱ�I�K�ˡ����ǣ�����һ��ʡ������؛�ɱ�Ӌ�㣬���мs�����֮�����T��̝�p��

һ���ܟo�ε�ԭ����Ʒ��ֱ�I�ijɱ������ڼ���ģʽ�������̿����ڶ��յȷ��������^��ă��ݣ���������؛��������ͨ��߀�ܫ@�üs10%�ă�������Ʒ��ֱ�I��Ԓ�s�y�ԠI����

��Ʒ�ƌ��K�˵đ�����Ͷ��Ҳʹ��Ʒ�����ڳ���Խ��Խ��đ�����̝�p����ƥ�������T�����мsһ���Ǒ���ֱ�I�ꡣ����ֱ�I�T����Ҫλ�ڱ����ϡ��V�����һ�������̲�Ը�M��ij��У������Ǽ����̽��I�����ĵ^���S��Ʒ�Ƹ�������څ���ң���Ʒ���Լ���ռ���K�ˣ��Ј��͕���������ռ�I��

�@Ҳ��Ʒ�Ƴ���̝�p�����x����ƥ�������ڵ�һЩ��䁣��ѽ��B�m����̝�p�������]����䁌�Ʒ�Ƶđ������x����ƥ�DZ�ʾһ��������ȥ��

�Ї����̄����e���b�����A�Σ��ܺõ،��F���eλ����������Ʒ�Ƴ��L��һ��Ҏģ�Ժ��eλ���Ŀ��gֻ��Խ��ԽС��Ʒ�Ƶĸ����h��ֻ��Խ��Խ���ӡ� ������ 4�,��ǰ�ڵ� 3� 1 2 3 4 ���J�Rȫ�����صĄ��I�ߡ����I���ң�������롰�Ї����IȦ��

|